Comprendre le parcours annuel

des budgets de la CCHMV et du CIAS HMV

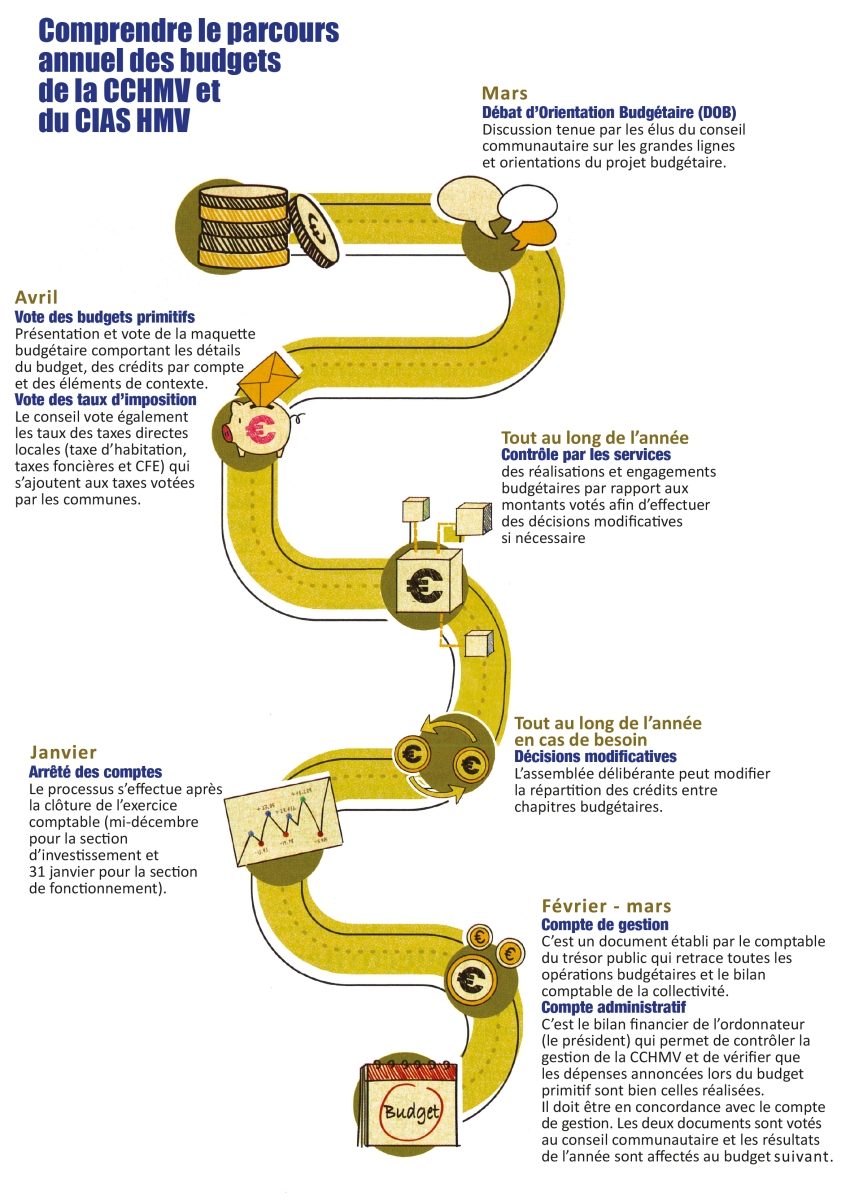

Cliquer sur l'image pour agrandir

ELABORATION DU BUDGET :

Le vote du budget constitue l’acte politique majeur par lequel le Conseil communautaire CCHMV traduit, en recettes et en dépenses équilibrées, les objectifs de l’année.

Tout au long de l'année, le cycle budgétaire est ponctué de plusieurs temps forts :

Le Budget Prévisionnel (BP)

Voté en séance du conseil communautaire, le BP (P comme Prévisionnel ou Primitif) prévoit et autorise des dépenses et des recettes pour l’exercice de l’année. Il est composé de deux sections : fonctionnement et investissement.

Les Décisions Modificatives (DM)

Si besoin, en cours d’exercice, sur proposition du président, une ou plusieurs DM peuvent être présentées aux conseillers communautaires. Par délibération, ces élus autorisent l’exécutif à effectuer des dépenses ou à recevoir des recettes qui n’étaient pas prévues au BP.

Le Compte Administratif (CA)

En fin d’année, le CA retrace l’exécution budgétaire de la collectivité. Il rapporte les réalisations effectives (dépenses et recettes) aux prévisions du BP. C’est la clôture de l’exercice budgétaire. Le CA est approuvé en séance du conseil communautaire.

Le Compte Financier Unique (CFU)

La loi de finances pour 2024 a prévu la généralisation progressive du Compte Financier Unique (CFU) d’ici à 2027 dans les collectivités locales, en substitution au Compte de Gestion élaboré par le comptable public et au Compte Administratif produit par l’ordonnateur (le président de l'intercommunalité). Le CFU (fusion des deux documents) est conçu dans un esprit de simplification et de transparence des documents comptables.

| BUDGETS 2025 | |

| BUDGETS 2024 | COMPTES FINANCIERS UNIQUES 2024 |